2025年もあとわずか。

そろそろ来年の生活に必要な現金を整理しておこうと思い、項目ごとにまとめてみました。

生活費:300万円

生活費は引き続き月25万円を目安にします。

25万円×12カ月= 300万円

FIRE後の支出の平均を見ても、25万円あれば無理なく、ちょうど良い暮らしができそうです。

税・社会保障:約230万円

FIRE翌年の税金や健康保険の負担が大きくなるのは”FIREあるある”

事前に覚悟していたとはいえ、実際に計算してみるとなかなかのインパクトです。

ここでは、2026年に支払う予定の金額を整理します。

・住民税:約106万円

住民税は前年(1月~12月)の所得に対して課税され、FIRE後は普通徴収(年4回払い)となります。

2026年に支払う住民税は以下の通り:

- 2025年度分(2024年の収入ベース)1月分

→ 納付書が届いており金額は確定で332,000円 - 2026年度分(2025年の収入ベース)6月・8月・10月分の3回分

→ 年額約97万円となる見込みのため3回分で約73万円

合計:332,000円 + 730,000円 = 約1,062,000円(約106万円)

・国民年金:215,040円

国民年金保険料は収入に関係なく一律ですが、毎年少しずつ引き上げられています。

2026年度(2026年4月~2027年3月)は月額17,920円

12か月分で215,040円です。

2025年度(月額¥17,510)より月410円アップしており、年額では4,920円の増加です。

ちなみに、2024年度から2025年度には月530円アップし、年額では6,360円増です。

今まであまり意識していませんでしたが、こうして並べてみると、年々じわじわと増えているのが分かります。

・健康保険:約98万円

現在は、前職の健康保険を任意継続中。恐らく来年も継続予定です。

任意継続の保険料(今年):約98万円

国民健康保険に切り替えると、今年の収入ベースとなり、上限に達します。国民保険料も年々上限が引き上げられ、2026年度の上限は110万円になる見込みとのこと。

4月までにきちんと確認しますが、現状では任意継続のほうが安く済みそうです。

▶ 税・社会保障の合計

- 住民税:106万円

- 国民年金:21.5万円

- 健康保険:98万円

ということで、230万円程確保します。

特別費:300万円

来年は長期の海外旅行を計画しており、その予算として300万円を確保します。

投資用資金:720万円

現金がまだ多く残っているため、来年も今のペースで積み立てを継続します。

月60万円×12カ月 = 720万

NISAも全額埋める予定です。一部は年初一括投資をしたり、銘柄の変更なども検討中。

取り崩しは必要?

来年必要な現金の合計は:

- 生活費:300万円

- 税・社会保障費:230万円

- 特別費:300万円

- 投資資金:720万円

合計:1,550万円

退職金がまだ手元に一部残っており、普通預金にあるお金で全額賄えるため取り崩しはしない予定です。

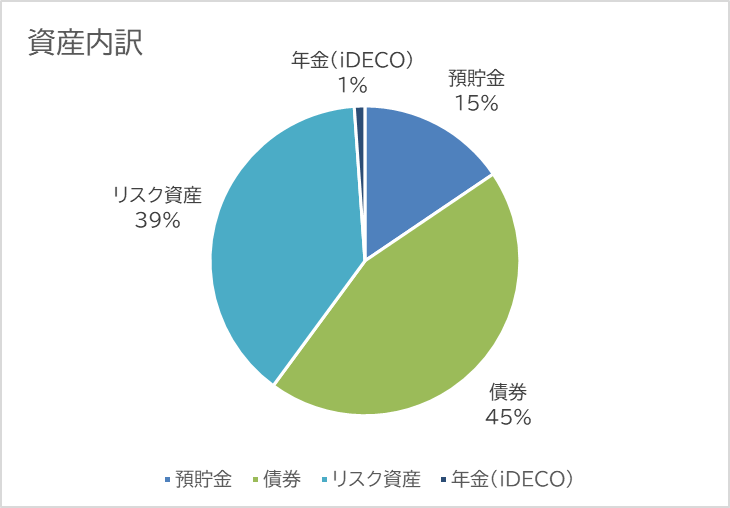

現在の比率はこんな感じ:

預貯金の部分を来年の必要分に充てるため、来年末には、債権とリスク資産が半々ぐらいのバランスになるのではと予想しています。

来年必要な現金を整理してみると、税や社会保障費の重さを改めて実感します。会社員時代は給与から天引きされていたため意識することがほとんどありませんでしたが、実際にはこれ以上の金額を支払ってきたわけで、ようやくその負担が見えるようになった気がします。

FIRE後は、こうした仕組みが自分の生活にどう影響するのかを理解するためにも、政治のニュースや社会の動きをきちんと追っていくことが必要だと改めて感じました。

応援よろしくお願いします。

最後までお読みいただきありがとうございます。